Электронное декларирование

- заказать дополнительный логин

- редактировать сведения о компании

- заказать пакет деклараций

Электронная подпись

- выпустить (перевыпустить) ЭП

- аннулировать ЭП

- изменить контакты и реквизиты

МЧД

- сформировать, зарегистрировать, отозвать МЧД

- реестр выданных МЧД

СВД-сервер

- статистика обмена с таможенными органами

- детализация процесса электронного декларирования

- проверка и пополнение баланса

договора на ЭД, СМС информирование

Онлайн-сервисы

- Поиск вагонов, Такса, ЖД-Тариф, Груз на СВХ, подключение и настройки API

- баланс договора онлайн-сервисов

- заказы и комментарии на сайте

Таможенный форум

- обсуждение вопросов декларирования с опытными декларантами и экспертами ВЭД

- вопросы и предложения к технической поддержке компании

- общение на таможенную тематику

Примеры заполнения

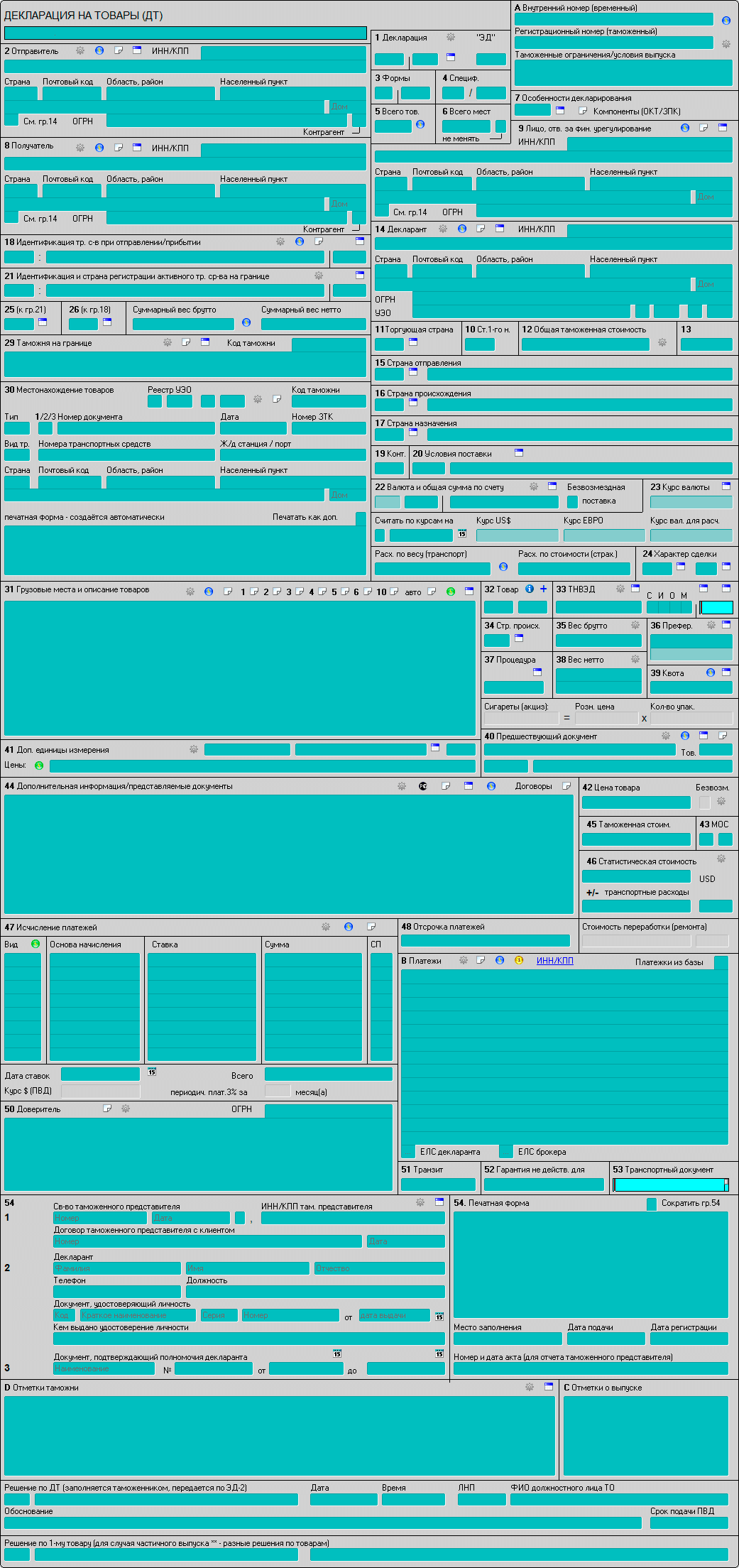

Заполнение таможенной декларации

Пособие по заполнению таможенной декларации на товары разработано на основе программы «Альта-ГТД» в Ростовском филиале Российской таможенной академии в 2015 году и обновляется экспертами по ВЭД компании «Альта-Софт» с учетом изменений таможенного законодательства.

Пособие рекомендовано УМО РТА к использованию в обучении студентов по специальности 38.05.02 «Таможенное дело».

Заполнение таможенной декларации на товары – один из важнейших этапов при перемещении товаров через границу Евразийского экономического союза. Правильное заполнение всех граф обеспечивает беспрепятственное помещение перевозимого груза под таможенную процедуру, что собственно и является первым этапом декларирования.

Порядок заполнения таможенной декларации определяется Таможенным кодексом Евразийского экономического союза, вступившем в силу в 2018 году, Федеральным законом «О таможенном регулировании в Российской Федерации», Решениями ЕЭК, отдельными нормативными актами, регламентами и Решением Комиссии таможенного союза от 20.05.2010г. № 257 (Инструкция по заполнению таможенной декларации). Заполнение отдельных граф декларации также регламентированы специальными документами.

Как заполнить таможенную декларацию? С этим вопросом сталкиваются новички в таможенном оформлении. Пособие по заполнению декларации на товары является незаменимым помощников в данном вопросе. Пособие рассказывает, как заполнить каждую графу декларации, на что обратить особое внимание, какие особенности возникают при заполнении ДТ при импортных поставках, а какие при экспортных. Отдельно рассматриваются пример заполнения таможенных деклараций на товары.

Для корректного декларирования необходимо учитывать множество факторов. В настоящей инструкции по заполнению таможенной декларации мы постарались дать подробные разъяснения по заполнению сложных граф. При том, что большинство граф декларации на товары имеют одинаковые правила при заполнении для процедуры импорта и экспорта, некоторые графы в этих случаях кардинально отличаются. Для таких граф ДТ мы дали максимально развернутые пояснения, снабдив примерами заполнения.

03.08.2026

Новый перечень документов, сопровождающих МПО и используемых в качестве таможенных деклараций

03.08.2026

Изменения в Инструкцию о порядке использования транспортных, коммерческих документов в качестве ДТ

24.07.2026

Изменения в Классификаторы, используемые для заполнения таможенных деклараций