На повестке дня были следующие темы:

- Об организационных вопросах работы тематического блока в 2017 году (обновленный состав, результаты установочного совещания руководителей тематического блока, приоритеты на 2017 год, проект плана работ тематического блока).

- О проекте регламента процедуры B2G «Подача, регистрация и отказ в регистрации декларации на товары».

- О проекте заключения об уровне развития электронного декларирования и предложениях по организации дальнейшей работы по совершенствованию института электронного декларирования.

- О концептуальных подходах и причинах перехода к цифровой таможне.

- О возможных пилотных проектах по развитию механизма «единого окна» и предложениях экспертов тематического блока по содержательному наполнению плана мероприятий тематического блока.

Первым выступил Дуйсебаев Сержан Дамебаевич, заместитель директора Департамента таможенного законодательства и правоприменительной практики (ДТЗиПП) и доложил об организационных вопросах работы тематического блока в 2017 году. В частности, он рассказал о результатах установочного совещания руководителей тематического блока, осветил приоритеты и проект плана работ тематического блока на 2017 год, а также озвучил обновленный состав рабочей группы, в который в 2017 г. в соответствии с Распоряжением ЕЭК от 21 марта 2017 г. № 26 вошли представители компании «Альта-Софт».

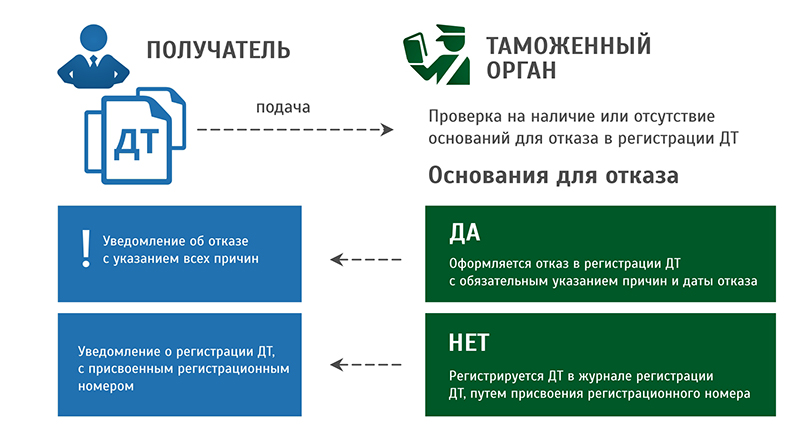

Следующий вопрос был посвящен проекту регламента процедуры B2G «Подача, регистрация и отказ в регистрации декларации на товары». Докладчиком выступил Бондаренко Алексей Валерьевич, консультант отдела перспективных таможенных технологий ДТЗиПП. Предлагаемый проект регламента процедуры B2G, который планируется применять на территории всех стран – участниц ЕАЭС, содержит описание порядка информационного взаимодействия, круга заявителей, органов представления услуги, сроков, перечня документов, оснований для отказа, результатов получения услуги в рамках процедуры B2G «Подача, регистрация и отказ в регистрации декларации на товары». Регламенты по процедурам B2G будут оформляться в виде рекомендаций Коллегии Комиссии и размещаться в каталоге процедур B2G, который будет представлен на официальном портале ЕАЭС.

В соответствии со ст. 190 ТК ТС результатом предоставления услуг таможенными ведомствами является регистрация декларации на товары (ДТ) или отказ в регистрации. В этом случае таможенным органом оформляется отказ в регистрации ДТ с обязательным указанием причин и даты отказа в регистрации ДТ. Таможенный орган регистрирует или отказывает в регистрации ДТ в срок не более 2 часов с момента подачи ДТ. Причина отказа в регистрации ДТ указаны в п. 4. ст. 190 ТК ТС. Отказ в регистрации таможенной декларации оформляется должностным лицом таможенного органа в письменной форме с обязательным указанием причин отказа. В случае отказа в регистрации таможенной декларации таможенная декларация и представленные документы возвращаются декларанту или таможенному представителю. Сведения об отказе в регистрации ДТ фиксируются таможенным органом в журнале регистрации деклараций на товары. Если ДТ не зарегистрирована таможенным органом, такая декларация считается для таможенных целей неподанной. Ниже представлена схема по предлагаемой процедуре B2G:

Подача, регистрация и отказ в регистрации декларации на товары.

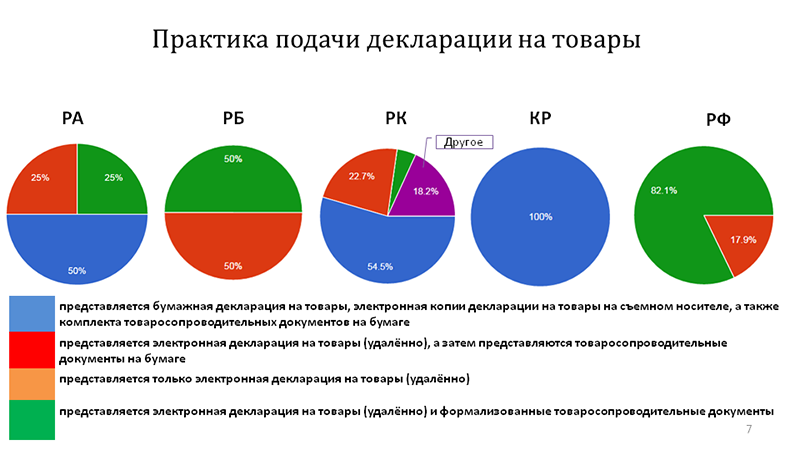

Следующий вопрос был посвящен проекту заключения об уровне развития электронного декларирования и предложениях по организации дальнейшей работы по совершенствованию института электронного декларирования. Докладчиком выступала Секербаева Динара Кабиевна, начальник отдела перспективных таможенных технологий ДТЗиПП. Членами тематического блока было проведено анкетирование представителей таможенных органов и деловых кругов стран – участниц Союза с целью анализа развития электронного декларирования в ЕАЭС. Как показали результаты опроса, внедрению таможенного декларирования товаров в электронной форме уделяется большое внимание, приняты нормативные правовые акты, устанавливающие возможность осуществления электронного декларирования, реализованы информационные системы, позволяющие осуществлять информационное взаимодействие участников ВЭД и таможенных органов в электронной форме.

Проанализировав все имеющиеся ответы респондентов, можно говорить о положительном отношении участников ВЭД к внедрению электронного декларирования. Более половины участников опроса отметили, что электронное декларирование позволило сократить время и расходы, связанные с таможенным декларированием, а среднее время выпуска декларации на товары составило один рабочий день. Большинство участников ВЭД считают, что одной из значимых сложностей в процессе совершения таможенных операций, связанных с декларированием товара, является необходимость заполнения большого объёма сведений в декларации на товары. У респондентов также возникают сложности с интерпретацией правил и инструкций, связанных с декларированием. Также отмечается наличие технических сбоев в рабочей системе таможенных органов.

Данные опроса показали, что в отдельных случаях в ходе информационного взаимодействия с таможенными органами, необходимо предоставлять дублирующую информацию, которая ранее уже была представлена таможенному органу. В рамках упрощения совершения таможенных операций, связанных с декларированием, участниками ВЭД были отмечены такие положительные стороны:

- возможность выпуска товаров без посещения таможенного органа;

- исключение необходимости представления разрешительных документов путем представления только их регистрационных номеров;

- возможность отслеживания хода рассмотрения декларации на товары.

Проведенное исследование позволило выявить общие для стран – участниц ЕАЭС недостатки в развитии системы электронного декларирования, такие как:

- Отсутствуют или используются различные подходы к определению понятий «электронного таможенного декларирования» и «электронной таможенной декларации».

- Сохраняется необходимость распечатывать декларацию на товары и заверять её печатью должностного лица таможенного органа после того, как товары были выпущены в рамках электронного таможенного декларирования.

- В государствах – членах ЕАЭС (за исключением Российской Федерации) отсутствуют нормативные правовые акты, регулирующие порядок информационного взаимодействия декларанта и таможенных органов в рамках электронного таможенного декларирования.

- В некоторых случаях разрешительные и товаросопроводительные документы, выдаваемые государственными контрольными органами и иностранными государствами, существуют исключительно в бумажном виде, что препятствует полноценному электронному декларированию.

- Зачастую подача декларации на товары требует личного присутствия декларанта в таможенном органе, что нивелирует эффективность применения электронного декларирования.

- В ходе информационного взаимодействия декларанта с таможенными органами зачастую представляется информация, которая уже имеется у таможенного органа, так как представлялась на предварительных этапах (предварительное информирование, транзитная декларация, предварительное декларирование).

В целях дальнейшего совершенствования института электронного декларирования в странах – участницах ЕАЭС рекомендуется:

- Разработать согласованные в рамках Союза определения понятий «электронное таможенное декларирование» и «электронная таможенная декларация» и обеспечить их закрепление на национальном уровне.

- Изучить бизнес-процессы, в которых требуется представление заверенной копии декларации на бумажном носителе, с целью внесения изменений в нормативные акты, подразумевающие такое представление.

- Разработать и принять нормативные правовые акты, регулирующие порядок информационного взаимодействия декларанта и таможенных органов в рамках электронного декларирования.

- Развивать систему межведомственного информационного взаимодействия, а также проводить работу по автоматизации деятельности государственных органов и переводу государственных услуг в электронный вид.

- В целях исключения необходимости присутствия декларанта в таможенном органе изучить возможные способы представления товаросопроводительных документов в электронном виде.

- В целях исключения дублирования информации в ходе взаимодействия декларанта и таможенного органа, изучить возможности использования данных, хранящихся в системах таможенного органа, полученных на предварительных этапах.

Четвертый вопрос был посвящен концептуальным подходам и причинам перехода к цифровой таможне. Докладчик: Кожанков Антон Юрьевич, заместитель генерального директора по вопросам права ЕАЭС общества с ограниченной ответственностью «Таможенно-Брокерский Центр», доцент кафедры таможенных операций и таможенного контроля ГКОУ ВПО «Российская таможенная академия».

В настоящее время вопросы цифровой трансформации отраслей экономики широко обсуждаются в мире, в том числе в государствах Евразийского экономического союза. В 2017 году в развитие тематики цифровой таможни Всемирная таможенная организация (ВТамО) предложила лозунг «Анализ данных в интересах эффективного управления границами». На основе материалов ВТамО подготовлен обзор подходов к определению базовых понятий, таких как безбумажная таможня (Paperless Customs), электронная таможня (E-Customs) и цифровая таможня (Digital Customs).

В интернет-торговле, когда цепь поставок и ее различные участники вовлечены в электронную среду, наблюдается растущая необходимость в электронной таможне, которая способствовала бы возможности очистки грузов любого объёма, тем самым обеспечивая эффективный контроль и пополнение государственного бюджета. ВТамО разработала «Методические рекомендации по информационным технологиям для должностных лиц» и в настоящий момент создаёт пилотный проект ИТ-инструментов для обеспечения дальнейшей поддержки «Электронной таможни».

Понятие «Электронная таможня» включает в себя:

- Электронную обработку, упрощение документа и его дематериализацию.

- Электронные версии деклараций CN22 и CN23.

- Систему таможенного декларирования.

- Предварительную дополнительную информацию до загрузки товара.

- Проверка на территории оператора.

- Автоматизацию работы таможни 24/7 и применяемые рабочие часы.

- Электронный калькулятор пошлин.

- Мобильные услуги.

- Электронный возврат товаров.

- Электронную оплата пошлин и налогов.

- Минимальные и пороговые показатели для упрощения процедур очистки

Термин «Цифровая таможня» компилирует в себе все информационно-коммуникационные технологии, разработанные таможенными органами и ВТамО для увеличения эффективности работы таможни, содействия международной торговле, противодействия контрабанде и другим преступлениям в таможенной сфере. Появление Цифровой таможни также связанно с возрастающим объемом интернет-торговли и необходимостью контроля над перемещением таких товаров. «Цифровая таможня» подразумевает использование информационно-коммуникационных технологий, баз данных, облачных технологий, объединяя информацию, полученную посредством ИКТ, а также глобальной сети Интернет, СМИ и сотовых сетей.

Пятый вопрос был посвящен возможным пилотным проектам по развитию механизма «единого окна» и предложениям экспертов тематического блока по содержательному наполнению плана мероприятий тематического блока. В частности, был представлен практический опыт Таможенно-Брокерского Центра по функционированию системы информационного взаимодействия для таможенных операций при перевозке грузов железнодорожным транспортом. Информационное взаимодействие ОАО «РЖД» c администрациями железных дорог соседних государств, заинтересованными лицами, ООО «ТБЦ», и ФТС России, осуществляется следующим образом. ОАО «РЖД» получает предварительную информацию от администраций железных дорог соседних государств о товаре только в объеме, необходимом для регистрации прибытия, а также сведения на товарные партии, введенные заинтересованными лицами на «Портал ввода ПИ» ОАО «РЖД». Подача ПИ о товарах, перевозимых железнодорожным транспортом, также возможна из ПК «Альта-ГТД». Компания «Альта-Софт» является партнером ООО «ТБЦ». ПИ из программы «Альта-ГТД» поступает на «Портал услуг ТБЦ» и далее в информационную систему ОАО «РЖД», которое, в свою очередь, осуществляет предварительное информирование таможенных органов о ввозимых товарах на таможенную территорию Таможенного союза согласно Решению ЕЭК от 17.09.2013 № 196.

Завершающее выступление о текущей ситуации и перспективах развития рынка евразийских контейнерных перевозок было сделано представителем АО «ОТЛК».

Заседания рабочей группы позволяют проработать актуальные вопросы, связанные с работой электронной таможни, унифицировать и синхронизировать применение законодательных норм в странах – членах Евразийского экономического союза. Кроме того, такие заседания позволяют сформулировать и перейти к реализации конкретных практических шагов для развития механизма «единого окна» в системе регулирования внешнеэкономической деятельности.

По материалам ЕЭК.

Евгения Константиновна Шкуренко, эксперт по ВЭД компании «Альта-Софт», к.э.н.